Maaş yattığı gün kendinizi zengin, ayın 15’inde ise “Bu para nereye gitti?” diye düşünürken buluyor musunuz? Yalnız değilsiniz. Peki Maaşın Yetmiyor mu? 50/30/20 Kuralı ile Bütçe Yönetimi (2026 Rehberi) yayında!

Özellikle 2026’nın ekonomik koşullarında, parayı kazanmak kadar yönetmek de bir sanat haline geldi. Karmaşık Excel tablolarıyla veya sıkıcı muhasebe defterleriyle uğraşmak istemiyorsanız, ABD Senatörü ve Ekonomi Profesörü Elizabeth Warren tarafından popülerleştirilen 50/30/20 Kuralı tam size göre.

Bu yöntem, gelirinizi sadece 3 ana kategoriye bölerek finansal stresten kurtulmanızı sağlar.

Finansal kararların ötesinde, günlük yaşamınızdaki tüm seçimleri verilerle rasyonalize etmek ve dijital araçları verimli kullanmak için hayatın matematiği rehberimize de göz atabilirsiniz.

İşte adım adım uygulama rehberi.

Bu yöntemin başarısı, sadece matematiksel bir bölme işlemi olmasından değil, davranışsal ekonomi ilkelerine dayanmasından gelir. İnsan beyni belirsiz harcama kalemleri arasında karar verirken yorulur (karar yorgunluğu). 50/30/20 kuralı, bu karmaşayı sadeleştirerek her kuruşun görevini önceden belirler. 2026 yılında artan enflasyonist baskılar altında, bu disiplin sadece bir tercih değil, orta sınıfın finansal varlığını koruması için bir kalkandır.

Adım 1: Net Gelirinizi Belirleyin

Bütçe yapmaya başlamadan önce elinize geçen “Net” parayı kuruşu kuruşuna bilmelisiniz. Eğer brüt maaş alıyorsanız veya vergi dilimlerinden dolayı elinize geçen para aydan aya değişiyorsa, önce güncel net maaşınızı öğrenin.

👉 Aracımızı Kullanın: Brütten Nete Maaş Hesaplama Robotu ile bu ay hesabınıza yatacak net tutarı hemen görün.

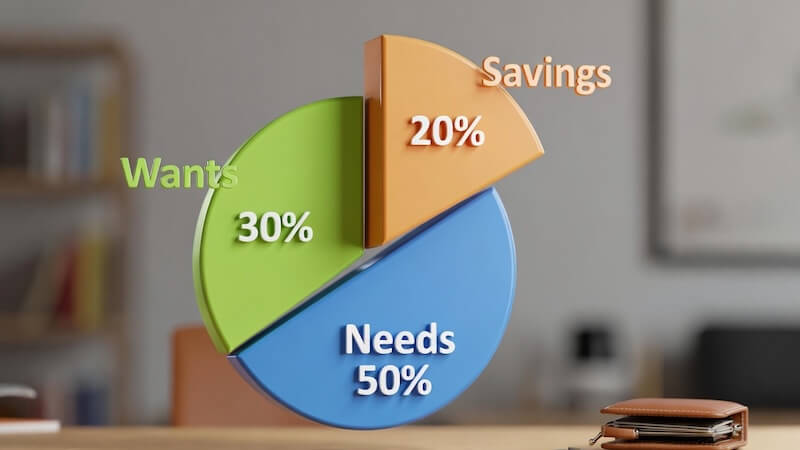

Adım 2: Pastayı 3 Dilime Bölün

Elinize geçen net parayı (Örn: 30.000 TL) şu oranlara göre ayırıyoruz:

%50 – İHTİYAÇLAR (Zorunlu Giderler)

Bu kategori, “Olmazsa olmaz” harcamalarınızdır. Yani ödemediğinizde hayatınızın sekteye uğrayacağı kalemler.

- Kira / Konut Kredisi

- Market Alışverişi (Temel Gıda)

- Faturalar (Elektrik, Su, İnternet, Doğalgaz)

- Ulaşım / Yakıt

- Sağlık ve Sigorta

Kritik Uyarı: 2026 Türkiye ekonomisinde “İhtiyaç” tanımı değişmiştir. Örneğin; internet ve mobil veri artık lüks değil, iş sürekliliği için zorunlu bir ihtiyaçtır. Ancak, abonelik platformlarındaki “en üst paket” kullanımı bir ihtiyaç değil, istek kategorisindedir. Harcamalarınızı bu ince çizgiye göre kategorize etmek, bütçenizde %5’lik bir rahatlama sağlar.

Önemli Not: Eğer kiranız veya temel giderleriniz maaşınızın %50’sini aşıyorsa (ki Türkiye şartlarında bu çok yaygın), diğer kategorilerden (İstekler) kısarak burayı fonlamanız gerekir.

%30 – İSTEKLER (Keyfi Harcamalar)

Hayattan keyif almanızı sağlayan, ancak harcamasanız da yaşayabileceğiniz şeyler.

- Dışarıda yemek yemek / Kahve içmek

- Netflix, Spotify vb. üyelikler

- Giyim alışverişi (İhtiyaç fazlası)

- Tatil planları

- Hobiler

Tasarruf Tüyosu: Bütçe açığınız varsa, ilk kesintiyi yapacağınız yer burasıdır.

%20 – BİRİKİM ve BORÇ KAPATMA (Gelecek)

Burası sizin “Finansal Özgürlük” alanınızdır. Maaşın bu kısmı asla harcanmamalıdır.

- Kredi kartı borçlarını kapatmak

- Kredi taksitlerini ödemek

- Yatırım yapmak (Altın, Döviz, Borsa, Mevduat)

- Acil Durum Fonu oluşturmak

👉 Ne Kadar Kazanırım? Kenara ayırdığınız bu %20’lik dilimin mevduatta ne kadar getiri sağlayacağını görmek için Mevduat Faizi Hesaplama aracımıza bakabilirsiniz.

Örnek Bir Senaryo

Diyelim ki elinize 40.000 TL net maaş geçiyor. 50/30/20 kuralına göre dağılım şöyle olmalı:

- 20.000 TL (İhtiyaçlar): Kira, fatura ve mutfak masrafına gider.

- 12.000 TL (İstekler): Sosyalleşme, giyim ve eğlenceye ayrılır.

- 8.000 TL (Birikim): Kredi ödemesine veya altına/yatırıma gider.

Pro Taktik: Otomatik Pilot Sistemi Bu kuralın kağıt üzerinde kalmaması için “Otomatik Ödeme” ve “Düzenli Fon Alım” talimatlarını kullanmalısınız. Maaşınız yattığı gün, %20’lik dilim sizin müdahalenize gerek kalmadan yatırım hesabınıza veya borç ödemenize gitmelidir. Harcanabilir parayı göz önünden kaldırmak, bütçe disiplininin %80’ini oluşturur.

2026 Türkiye Şartlarında Bu Kural Uygulanabilir mi?

Haklı bir soru: “Kiram zaten maaşımın %60’ı, nasıl %50 ile geçineyim?”

Ekonomik dalgalanmalarda bu oranları esnetebilirsiniz. Eğer zorunlu ihtiyaçlarınız %50’yi aşıyorsa, formülü 70/20/10 veya 60/30/10 olarak revize edebilirsiniz.

Ancak kural şudur: “İstekler” kısmından çalıp “İhtiyaçlar”a ekleyebilirsiniz ama “Birikim” kısmını (en az %10 olsa bile) asla sıfırlamayın.

Son Söz: Takip Etmek Başarmanın Yarısıdır

Bütçe yapmak kısıtlanmak değil, paranızın kontrolünü elinize almaktır. Bu ay denemeye başlayın, 3 ay sonra aradaki farkı cüzdanınızda hissedeceksiniz.

İlginizi Çekebilir:

📝 Uzman Notu: Bütçe Disiplini Neden Önemli?

Bu içerik, TamListe Finans Editörleri ve Dijital Büyüme Stratejisti Selin Arca tarafından, 2026 yılı güncel ekonomik verileri ve davranışsal finans metotları temel alınarak hazırlanmıştır.

Finansal Okuryazarlık Notu: 50/30/20 kuralı tek başına bir mucize yaratmaz; ancak size “paranızın nereye gittiğini sormak yerine, ona nereye gitmesi gerektiğini söyleme” gücü verir. Unutmayın, en iyi bütçe, uygulayabildiğiniz bütçedir.